建設業許可に関する基礎知識や要件、手続きに関する情報です。

ご不明点があれば、お気軽にお問い合わせください。

建設業の経理に関する状況(W5)について

その他の審査項目(W)の1つである建設業の経理に関する状況(W5)は、会計の専門家から財務諸表等の会計記録について客観的な評価を受けている場合や、会計に関する有資格者数が加点対象となります。

建設会社の会計的な能力や信頼性が評価される項目です。

目次

-

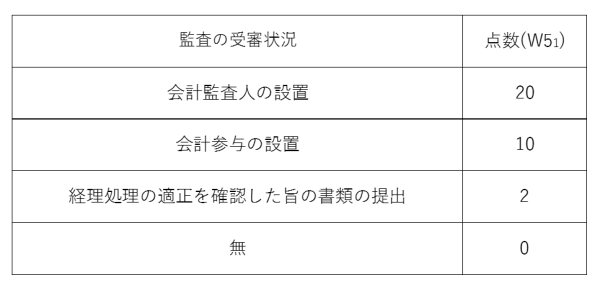

監査の受審状況(W51)について

監査の受審状況(W51)は、下記のどれかにあてはまる場合に加点評価されます。

- 会計監査人を設置している

公認会計士と監査法人(5名以上の公認会計士により設立される法人)のみなることが出来ます - 会計参与を設置している

公認会計士、監査法人、税理士、税理士法人がなることが出来ます。 - 経理責任者による自主監査を行っている

ここでいう経理責任者は、「公認会計士」、「会計士補」、「税理士」、「公認会計士、会計士補、税理士なれる資格を有する者」、「1級登録経理試験の合格者」です。

加点される点数は下記の通りです。

- 会計監査人を設置している

-

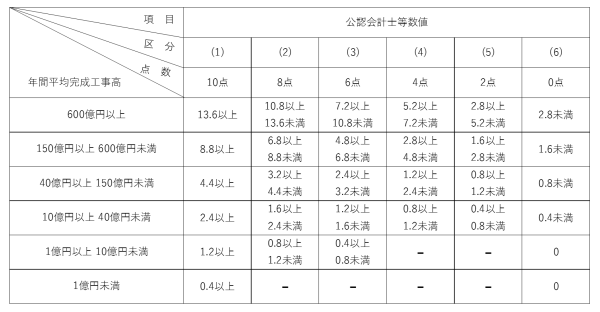

公認会計士等の数(W52)について

公認会計士等の数(W52)は、建設会社に下記の資格保有者がいる場合に加点評価されます。

- 公認会計士

- 会計士補

- 税理士

- 公認会計士、会計士補、税理士になれる資格を有する者

- 建設業経理士検定試験1級の合格者

- 建設業経理士検定試験2級の合格者

上記の資格保有者が、常勤で恒常的な雇用関係があり、かつ、雇用期間を特に定めていない者である必要があります。(パートやアルバイト、派遣社員は認められません)

建設業経理士検定試験2級の合格者以外の人数に1を乗じ、建設業経理士検定試験2級の合格者数に0.4を乗じて算出された数値(公認会計士等数値)を下記テーブルに当てはめます。

年間平均完成工事高が高くなるほど、評価対象となる公認会計士等数値が上がります。

会社の売り上げ規模に見合った会計能力が求められる制度設計となっています。 -

W5の算出方法

監査の受審状況(W51)と公認会計士等の数(W52)を合計して算出します。

W5=W51+W52

※W評点は下記の計算式によって算出します。

W=(W1+W2+W3+W4+W5+W6+W7+W8+W9)×10×190÷200