建設業許可に関する基礎知識や要件、手続きに関する情報です。

ご不明点があれば、お気軽にお問い合わせください。

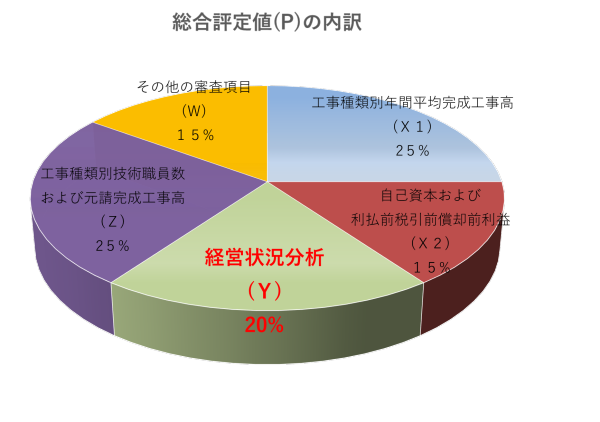

経営状況分析(Y)について

経営状況(Y)は、建設業者の経営状況を決算書をもとに、4項目8指標を用いて算出します。

4項目8指標は下記の通りです。

【負債抵抗力】

・純支払利息比率

・負債回転期間

【収益性・効率性】

・売上高経常利益率

・総資本売上総利益率

【財務健全性】

・自己資本対固定資産比率

・自己資本比率

【絶対的力量】

・営業キャッシュフロー

・利益剰余金

こちらのページでは、上記8指標が何を示しているかを説明します。

目次

- 総合評定値(P)に占める割合

- 負債抵抗力(純支払利息比率、負債回転期間)

- 収益性・効率性(総資本売上総利益率、売上高経常利益率)

- 財務健全性(自己資本対固定資産比率、自己資本比率)

- 絶対的力量(営業キャッシュフロー、利益剰余金)

- Y評点の算出方法

- 経営状況分析の申請先

- まとめ

-

総合評定値(P)に占める割合

最終的な評点である総合評定値(P)に占める割合は20%となります。

P=0.25X1+0.15X2+0.20Y+0.25Z+0.15W

P=0.25X1+0.15X2+0.20Y+0.25Z+0.15W -

負債抵抗力(純支払利息比率、負債回転期間)

負債抵抗力指標は、売上高に対してどの程度、負債があるかを見る指標です。

- 純支払利息比率(X1)

この指標は、1年間の売上高に対して、実質的な支払利息がどの程度あるかを示しすもので、数値が低いほど良い評価となります。

Y評点の中での寄与度は29.9%と、8つの指標の中で一番高いため、とても重要な指標です。

(支払利息+受取利息配当金) ÷ 売上高 × 100

- 負債回転期間(X2)

この指標は、1ヶ月の平均売上高に対して負債が何ヵ月分あるかを示すもので、数値が低いほど良い評価となります。

Y評点の中での寄与度は11.4%です。

(流動負債+固定負債) ÷ 売上高 ÷ 12

※純支払利息比率のX1および負債回転期間のX2は、総合評定値を構成する工事種類別年間平均工事高(X1)、自己資本および利払前税引前償却前利益(X2)とは全く別の数値なので注意。

- 純支払利息比率(X1)

-

収益性・効率性(総資本売上総利益率、売上高経常利益率)

収益性・効率性指標は、総資本に対して効率的に売上をあげているか、質の良い売上をあげているかを見る指標です。

- 総資本売上総利益率(X3)

この指標は、1年間の粗利益が総資本に対してどの程度あるかを示すもので、数値が高いほど良い評価となります。

なお、総資本の2期平均が3,000万円以下の場合は、3,000万円として計算することになります。

Y評点内の寄与度は21.4%と高く、重要な指標となります。

売上総利益 ÷ 総資本(2期平均) × 100

- 売上高経常利益率(X4)

この指標は、1年間の売上の利益率を示すもので、数値が高いほど良い評価となります。

Y評点内の寄与度は5.1%です。

経常利益 ÷ 売上高 × 100

- 総資本売上総利益率(X3)

-

財務健全性(自己資本対固定資産比率、自己資本比率)

財務健全性指標は、自己資本が充実しているかどうかを見る指標です。

- 自己資本対固定資産比率(X5)

この指標は、固定資産を返済不要な自己資本で賄えているかどうかを示すもので、数値が高いほど良い評価となります。

Y評点内の寄与度は6.8%です。

自己資本 ÷ 固定資産 × 100

- 自己資本比率(X6)

この指標は、総資本が返済不要な自己資本でどの程度調達されているかを示すもので、数値が高いほど良い評価となります。

Y評点内の寄与度は14.6%です。

自己資本 ÷ 総資本 × 100

- 自己資本対固定資産比率(X5)

-

絶対的力量(営業キャッシュフロー、利益剰余金)

絶対的力量指標は、現金創出能力や内部留保がどの程度あるかを見る指標です。

- 営業キャッシュフロー(X7)

この指標は、現金や現金同等物とされるものが、1億円に対してどの程度あるかを示す指標で、数値が高いほど良い評価となります。

営業キャッシュフローは、”経常利益+減価償却費±引当金増減額-法人税住民税および事業税±売掛債権増減額±仕入債務増減額±棚卸資産増減額±受入金増減額”となります。

Y評点内の寄与度は5.7%です。

営業キャッシュフロー(2期平均) ÷ 1億

- 利益剰余金(X8)

この指標は、会社設立以降(個人であれば創業以降)の内部留保が、1億円に対してどの程度あるかを示す指標で、数値が高いほど良い評価となります。

Y評点内の寄与度は4.4%です。

利益剰余金 ÷ 1億

- 営業キャッシュフロー(X7)

-

Y評点の算出方法

4項目8指標で算出された数値を下記の計算式に当てはめて経営状況評点(Y)を算出します。

経営状況点数(A) = -0.4650×X1-0.0508×X2+0.0264×X3+0.0277×X4+0.0011×X5

+0.0089×X6+0.0818×X7+0.0172×X8+0.1906

経営状況評点(Y) = 167.3×経営状況点数(A)+583

-

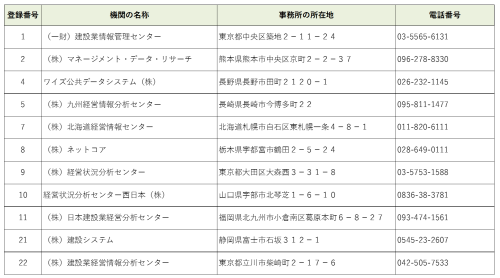

経営状況分析の申請先

国土交通省の登録を受けている登録経営状況分析機関に申請します。

平成26年11月現在で登録を受けているのは11機関です。

-

まとめ

経営状況評点(Y)をアップさせるための取り組みは、経営事項審査の点数が上がることはもとより、財務体質の改善や収益性の向上になるため、自社の経営改善にもつながります。