建設業許可に関する基礎知識や要件、手続きに関する情報です。

ご不明点があれば、お気軽にお問い合わせください。

経営規模(X2)について

経営規模(X2)は、建設業者に資金的に余裕があるかどうか、収益力があるかどうかといったことを評価する審査項目です。

審査項目名は「自己資本額」と「利払前税引前償却前利益」です。

こちらのページでは、各項目の算出方法や留意点などを説明しています。

目次

-

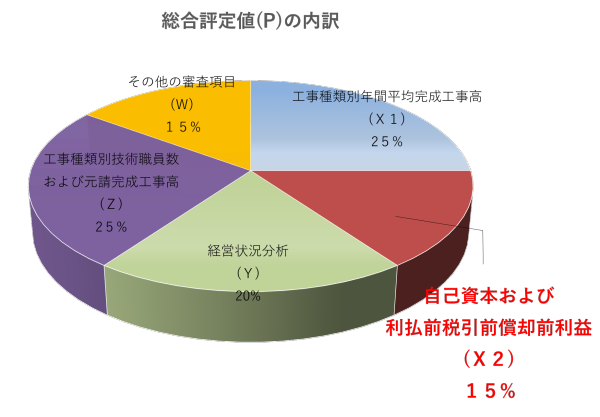

総合評定値(P)に占める割合

最終的な評点である総合評定値(P)に占める割合は15%となります。

P=0.25X1+0.15X2+0.20Y+0.25Z+0.15W

-

自己資本額について

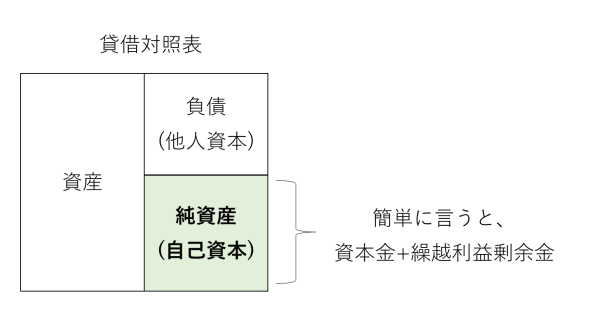

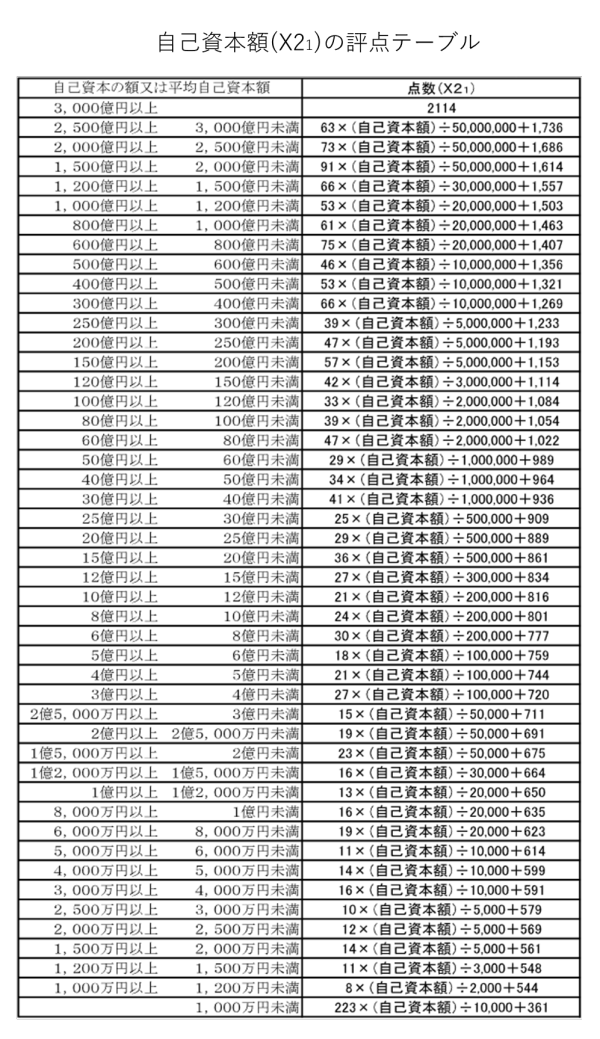

【自己資本額(X21)】

自己資本額は、貸借対照表の資産合計から負債合計を差し引いた額です。

内訳を大ざっぱに言うと資本金+繰越利益剰余金で、自己資本が充実しているということは資金的に余裕があることを意味するので評点アップとなります。

資本金は増資によって増やす事が可能ですが、繰越利益剰余金は毎年の利益の積み重ねなので、短期的にアップさせることは難しいと言えるでしょう。

【算出期間を選ぶ】

自己資本額は、直前1年もしくは直前2年の平均を選ぶことができます。

なお、損失を計上する等して自己資本がマイナスの場合は0円と評価されます。 -

利払前税引前償却前利益について

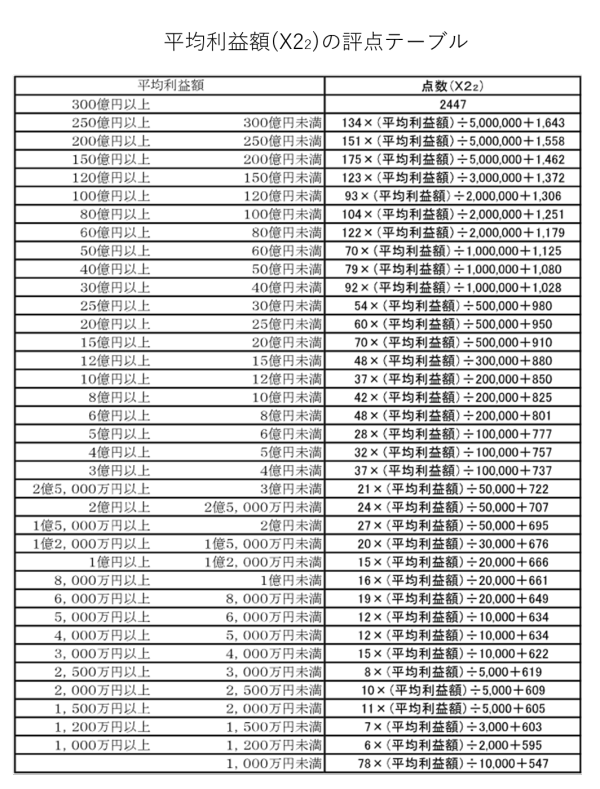

【平均利益額(X22)】

利払前税引前償却前利益は、営業利益に減価償却費を加算することによって算出されます。その数値の2年平均を平均利益額と呼びます。

営業利益は、損益計算書の売上総利益から販売費及び一般管理費を引いた数値です。- 売上総利益(売上総損失)=売上高(完成工事高+兼業事業売上高)-(完成工事原価+兼業事業売上原価)

- 営業利益(営業損失)=売上総利益(売上総損失)-販売費及び一般管理費

- 利払前税引前償却前利益=営業利益(営業損失)+減価償却費

-

X2評点の算出方法

X2の評点の算出方法は、自己資本額と利払前税引前償却前利益をそれぞれの評点テーブルに当てはめて算出した数値を合計して2で割ります。

X2=(X21+X22)÷2

-

まとめ

- 自己資本額を構成しているのは、主に資本金と繰越利益剰余金であるが、繰越利益剰余金については、毎年の利益の積み重ねなので急激な評点アップは難しい。

- 利払前税引前償却前利益は営業利益に減価償却費を足した数値なので、建設機械の取得をはじめとした設備投資を行っている建設業者は評点に反映される。